スペインのバルセロナでノマドフリーランスになったKomugiです。

海外に行くとき、現地で使うお金はどうしていますか?

とよく聞かれるのですが、そんな疑問に答えるのがこの記事になります。

海外ノマドフリーランスということは、いろんな国を転々としたいと思ってるはず。

結論、わたしは海外ノマドフリーランスになってから、現地のATMで現地通貨をおろせる銀行カードを使っています。

日本の銀行にためている日本円を自動的に現地通貨にしておろせる仕組みなので、両替された大量の現金を持ち歩く必要がないから便利です。

わりとどこの国の通貨でも対応できる銀行カードなので、重宝しています。

この記事ではそんな、ライフハックになり得るカードを3枚ご紹介します。

- 海外でお金をやりくりしている方法

- ノマドになる前に作ると良いカード3枚

- カードを選ぶときにおさえると安心なポイント

「これから海外ノマドフリーランスになりたい」「でもお金をどうすれば良いかわからない!」という人のお役にたてると幸いです。

海外によく行く人向け!クレジットカードのチェックポイント!

海外を転々とする人は特に、持っていくと良いカードは3枚あると感じています。

- 海外ATMで現地通貨が引き落とせるキャッシュカード

- 保険が自動付帯のクレジットカード

- 予備のクレジットカード(なるべく使わずお守り代わり)

さらに、上記のカードを選ぶときには、カードに付帯している条件も重要です。

今までオーストリアやスペインなどの国に長期滞在してきて、重要だと感じたのは下記のポイント3つ。

上記3点すべてをクリアしているカードは、海外で持ち歩くのに相性が良いです。

個人的な話わたしは超心配性なので、万が一のカード紛失や盗難にあったときにも、不正利用時の心配をしなくて良いカードを持ち歩くようにしています。

今回ご紹介するカード3枚は、上記の3ポイントをおさえているカードです。

では、必要なカード3種類の利用場面について説明します。

必要なカード①:海外ATMで現地通貨が引き落とせるキャッシュカード

日本の銀行に貯金している日本円を、海外現地にあるATMから現地通貨で引き落とせるシステムがあるのをご存知でしょうか?

わたしはこのカードを使い、日本円で稼いだお金を海外のATMから引き出して生活しています。

日本口座にあるお金を現地のATMからおろせる手段を持っておくと便利です。

海外では基本的に、クレジットカードが使えることが多いです。

しかし、現金しか扱っていない場合も多いので、現金0はちょっと危険。

例えば、オーストラリアやスペインでの家賃はいつも、現金でお支払いする必要がありました。

わたしは現地にいても日本の口座から現地通貨にしてATM引き出しができるカードを用意していたので、問題なく対応できて良かったです。

つまり、海外ノマドをする人(さまざまな外国へ移り住む人)は、現地のATMから現地通貨で現金をおろせる手段がないのはもはや致命的。

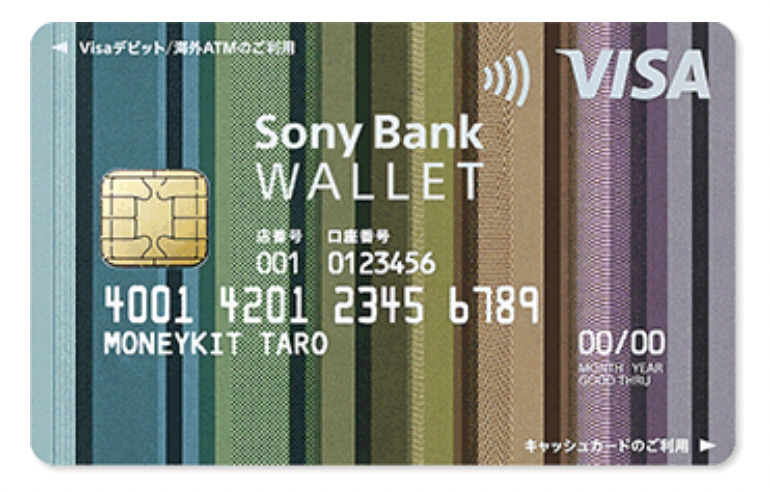

おすすめなのは、Sony Bank Walletです。

現地ATM対応銀行:Sony Bank Walletの特徴

| Sony Bank Walletの特徴 |  |

| 年会費 | 無料 |

| 海外・国内保険 | なし |

| 不正利用補償 | 紛失・盗難などで第三者に不正利用された場合 通知が行われた日の30日前の日以降に発生した損害を1日あたりご利用限度額の範囲で補償 |

| ポイント還元率 | 0.5%(200円で1ポイントゲット) |

| ショッピング保険 | 当カードで購入された商品の破損・盗難などの損害は年間50万円を限度に購入日から60日間補償 |

| 管理会社 | ソニー銀行 |

| 公式ホームページ | 詳細を見る |

海外ATMで、日本の口座にあるお金を現地の通貨として引きおろせるカードです。

盗難対策もされているカードなので、特に海外でノマドフリーランスをする人に相性良し。

いくら気をつけていても、盗難があるのが海外なので…。

ショッピング補償や不正利用補償もしっかりしているSony Bank Walletは、安心して持ち歩けます。

海外通貨の口座も開けて便利!レートの良いときを狙おう

Sony Bank Walletでは、日本円を貯めておける口座の他に、海外通貨を貯めておける口座も開けます。

一度口座を開けば、日本円口座から自由に日本円を両替して海外口座に貯めておけるので、レートが良いときを狙うのがおすすめ。

日本円口座から外国通貨口座に移動するには、両替所を使うのと同程度の両替手数料だけかかります。

海外口座の利用自体は無料です。

- ATMで現金をおろす

- VISA支払いをする

Sony Bank Walletは銀行から現金をおろすためのキャッシュカードです。

さらにVISA機能も付帯しているので、デビットカードでもあります。

- 手数料まとめ

| ・海外ATMで現金をおろす (海外口座に現地通貨ありの場合) |

1.79%(税込)/回(事務処理経費手数料) |

|---|---|

| ・海外ATMで現金をおろす (海外口座に現地通貨なしの場合) |

1.79%(税込)/回(事務処理経費手数料) |

|

・VISA支払いする場合 |

手数料なし |

|

・VISA支払いする場合 |

100USDごとに15円の手数料(円からアシスト) |

つまり、海外ATMから現金をおろすときと、VISA利用するときでは、手数料が違います。

海外ATMで現金を引き出すときにかかる事務処理経費は、1回1.79%です。

これは、他のカードでキャッシングする際のほぼ半額!

そして、「円からアシスト」を使うときは、1.79%の事務手数料に加えて100USDごとに15円がかかるということです。

すでに現地通過に両替してあり海外口座に残高がある場合は、円からアシスト費用はかかりません。

一番手数料が安いのは、レートが良いときに手動で日本円口座から海外通貨へ両替して移し、貯めておくことです。

海外通貨の残高があれば、円からアシストにかかる手数料が不要になるので、かかるのは両替にかかる手数料だけです。

>>【公式ホームページ】Sony Bank Wallet

必要なカード②:保険が自動付帯のクレジットカード

クレジットカードは持っておかないと、ネットショッピングどころか航空券も取れません…。

フリーランスやノマドをする人と相性が良いのは、「保険自動付帯」のクレジットカードです。

「保険自動付帯」とは、持っているだけで保険の対象になるカードのことです。

一方で「保険利用付帯」では、旅行に関わる費用をそのカードで払っていないと、持っているだけでは保険対象になりません。

一方で「保険利用付帯」を選んでしまうと、例えば航空券やツアー料金をそのクレジットカード利用で支払った場合だけ、保険対象になります。

「保険自動付帯」のクレジットカードなら、持って旅行をするだけで、期間内ならいつでも保険対象内になるので安心です。

保険の対象となる期間はカードによりますが、ほとんどの場合に現地に着いてから3ヶ月間と定められています。

旅行が好きな人は、絶対に1枚「保険自動付帯」のクレジットカードを持っておきましょう!

別途で高い保険に入らなくても、安心して旅行を楽しめます!

フリーランスやノマドの良いところは、旅行をするように働きながら生活できることなはず。

現地で安心して過ごしたいからこそ、保険が無料で付いてくるクレジットカードの保険自動付帯サービスは、おさえないと損です。

保険自動付帯のクレジットカード:エポスカード

保険自動付帯が付いている年間費無料のクレジットカードは、エポスカードがおすすめです。

| エポスカードの特徴 |  |

| 年会費 | 無料 |

| 海外保険 | 自動付帯500万円まで |

| 国内保険 | なし |

| 海外で盗難・不正利用補償 | 紛失・盗難などで第三者に不正利用された場合 61日前にさかのぼり、それ以降の不正利用による損害は全額補償 |

| ポイント還元率 | 還元率0.5%~10% (200円で1ポイント〜100円で10ポイント) |

| ショッピング保険 | 当カードで購入された商品の破損・盗難などの損害は年間50万円を限度に購入日から60日間補償 (有料:年間1,000円) |

| 管理会社 | 丸井グループ |

| 公式ホームページ | 詳細を見る |

実は、年会費無料で保険自動付帯のクレジットカードは珍しいです。

半年以上日本に滞在したり、1年単位で海外に滞在するわたしとしては、保険は使わないタイミングも多いです。

自動付帯保険のためだけに年会費はかけたくないと思っています。

エポスカードは年会費が無料で、海外での保険が自動付帯なので、1枚持っていると安心です。

>>【公式ホームページ】エポスカード

![]()

エポスカードの海外保険の特徴

エポスカードは海外保険のみ自動付帯です。

残念ながら国内は保険が用意されていないので注意。

| エポスカードの特徴 | |

| 疾病治療費の保険金 | 最高270万円 |

| 携行品損害の保険金 | 最高20万円 |

| 補償期間 | 1旅行につき最長90日間 |

| 緊急デスク | 日本語サポート24時間対応 |

疾病治療費の保険金は例えば、現地で入院することになった場合などに利用できます。

治療費・入院費・薬剤費を対象に270万円まで補償対象になります。

携行品損害の保険金とは例えば、観光中に一眼レフを落としてレンズが割れてしまった場合などに対応します。

最高20万円以内の補償額で、手数料3,000円を差し引いた額が支払い対象となります。

エポスカードで嬉しいプラスα特典

特になくても良いけど、ついてるからには使うとおトクな特典もあります。

ちなみに年会費が5,000円のゴールド会員や、20,000円のプラチナ会員は、空港のラウンジでドリンクサービスを受けられるなどさらに特典が充実しています。

ひとまず年会費が無料の「通常エポスカード」でじゅうぶんです。

必要なカード③:予備のクレジットカード(なるべく使わずお守り用)

クレジットカードは必ず、違う会社のものを2枚持っておきましょう。

なんて、「はいはい」と聞き流していたわたしは、ノマドになってからその重要性に気づきました。

クレジットカードは、自動でセキュリティーロックがかけられることがあります。

セキュリティロックとは、海外でのカード利用が確認されたときに発動し、カードが使えなくなる機能です。

日本にいるときにカード会社に電話して解除してもらえば、セキュリティーロックは発動しません。本人確認が必要なので、海外からは日本へ国際電話をしないとロック解除ができないです。

盗難防止にはありがたい機能ですが、一度クレカを止められてしまうと、国際電話をかけて解除してもらう必要があり…かなり面倒です。

そして何より、万が一クレジットカード盗まれた場合、予備があれば安心です。

クレジットカードがないと、帰国のための航空券も購入できませんからね。

お守り用クレジットカード①:リクルートカード

| リクルートカードの特徴 |  |

| 年会費 | 無料 |

| 海外保険 | 利用付帯2,000万円まで |

| 国内保険 | 利用付帯1,000万円まで |

| 不正利用補償 | 不正利用のお届けがあった日からさかのぼって60日以降は MUFGカードの定めた規定にそって補償される |

| ポイント還元率 | 1.2% |

| ショッピング保険 | 当カードで購入した商品の破損・盗難などの損害は 年間200万円を限度に購入日から90日間補償 |

| 管理会社 | 三菱UFJニコス |

| 公式ホームページ | 詳細を見る |

予備のカードにするなら、リクルートカードがおすすめです。

とはいえ内容がかなり充実しているので、こちらをメインカードにするのも良いです。

無料のカードとしては驚くほど、保険内容がしっかりしています。

還元率1.2%ホットペッパービューティー・じゃらん・ポンパレモールなどの会計にカードを使うとポイント最大4.2%!よく使う人なら無料で美容院にも行けちゃいます。

>>【公式ホームページ】リクルートカード

お守り用クレジットカード②:楽天カード

| リクルートカードの特徴 |  |

| 年会費 | 無料 |

| 海外保険 | 利用付帯2,000万円まで |

| 国内保険 | 無し |

| 不正利用補償 | 不正利用のお届けがあった日からさかのぼって60日以降は 損害額を楽天が負担する |

| ポイント還元率 | 1% |

| ショッピング保険 | 年会費11,000円のプレミアム会員のみ対象 |

| 管理会社 | 楽天カード株式会社 |

| 公式ホームページ | 詳細を見る |

すでに持っている人も多いでしょう、楽天カードも優秀です。

保険は利用付帯なので、出発する際のチケットは楽天カードで購入しておきましょう!

年会費無料で2,000万円まで補償があるのは、素晴らしいです。

無料カードは海外保険のみ対応、国内保険はプレミアム会員(年会費11,000円)にならないと付かないので注意して下さい。

>>【公式ホームページ】楽天カード

【海外ノマド】現地のお金は現金+クレカでOK

海外ノマドフリーランスをするなら持っておくと安心なカードを3枚ちょっとご紹介しました。

絶対に持っておくと良いカード3枚をまとめると、こんな感じです。

- 現地通貨がおろせる:Sony Bank Wallet

- 保険自動付帯:エポスカード

- 予備カード:リクルートカード

わたしは現地ATMから必要なときに現金をおろしつつ、クレカもたまに使いながら過ごしています。

1年単位の長期で海外に住むなら、現地の銀行口座を開くのも手です。

この記事が、海外ノマドライフを始める人のお役に立てていれば幸いです。